教育研究支援基金のご案内

教育研究支援基金のご案内

税制上の措置

税制上の措置

山梨大学は、個人・法人を問わず、所得税法上の寄附金控除の対象となる特定寄附金(所得税法第78条第2項第2号)又は、法人税法上の 全額損金算入を認められる寄附金(法人税法第37条第3項第2号)として財務大臣から指定されています。従って、お寄せいただいた寄附金は、定められた基準により所得控除を受けることができます。

※所得控除を受けるため、確定申告に必要な領収書を発行しますので、大切に保管してください。

(領収書がお手元に届くのは、ご寄附をいただいた翌月の中旬~下旬頃になります。)

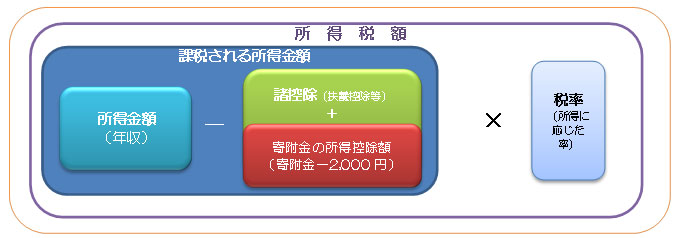

個人からのご寄附

2千円を超える部分について、所得控除制度を受けることができます。

(寄附金額-2,000円)×(所得に応じた)税率 ⇒ 所得税額から控除

※控除を受けられる寄附金額は、総所得金額等の40%を限度とします。

法人からのご寄附

寄附金全額が損金算入可能です。

税法上の優遇措置

山梨大学教育研究支援基金の「本学の学生に対する奨学金事業」及び「本学の研究者等に対する研究等支援事業」を寄附目的として個人からご寄附された場合は、確定申告の際に、「所得控除制度」と「税額控除制度」のいずれか一方の制度を選択いただけるようになり、減税効果が大きくなります。なお、「山梨県立大学との連携推進事業」及び「教育研究事業等(全般的)への支援」を寄附目的としてご寄附された場合は、従来どおり「所得控除制度」が適用されます。大村智記念基金、大村記念微生物資源研究フロウティラ教育研究基金、工学域教育研究基金、教育学域教育研究基金及び生命環境学域教育研究基金は、税額控除の対象となりません。

以下に「税額控除制度」と「所得控除制度」の制度について記載します。

※山梨大学は、租税特別措置法施行令第26条の28の2第2項第1号、第3項及び第4項に規定する要件を満たしていることの証明を文部科学大臣から受けています。

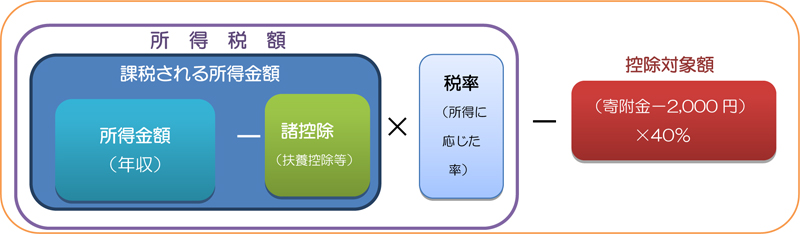

(1)税額控除制度

山梨大学教育研究支援基金の「本学の学生に対する奨学金事業」及び「本学の研究者等に対する研究等支援事業」を寄附目的とする個人からの寄附のみ対象です。

※教育研究支援基金の「山梨県立大学との連携推進事業」及び「教育研究事業等(全般的)への支援」を寄附目的とする個人からの寄附は、「所得控除制度」が適用されます。

※大村智記念基金、大村記念微生物資源研究フロウティラ教育研究基金、工学域教育研究基金、教育学域教育研究基金及び生命環境学域教育研究基金は、事業の種類にかかわらず全ての事業が税額控除制度の対象外となるため、「所得控除制度」が適用されます。

(寄附金額-2,000円)×40% ⇒ 所得税額から控除

※ただし、当該年の所得税額の25%を限度とします。

(2)所得控除制度

(寄附金額-2,000円)×(所得に応じた)税率 ⇒ 所得税額から控除

※控除を受けられる寄附金額は、総所得金額等の40%を限度とします。

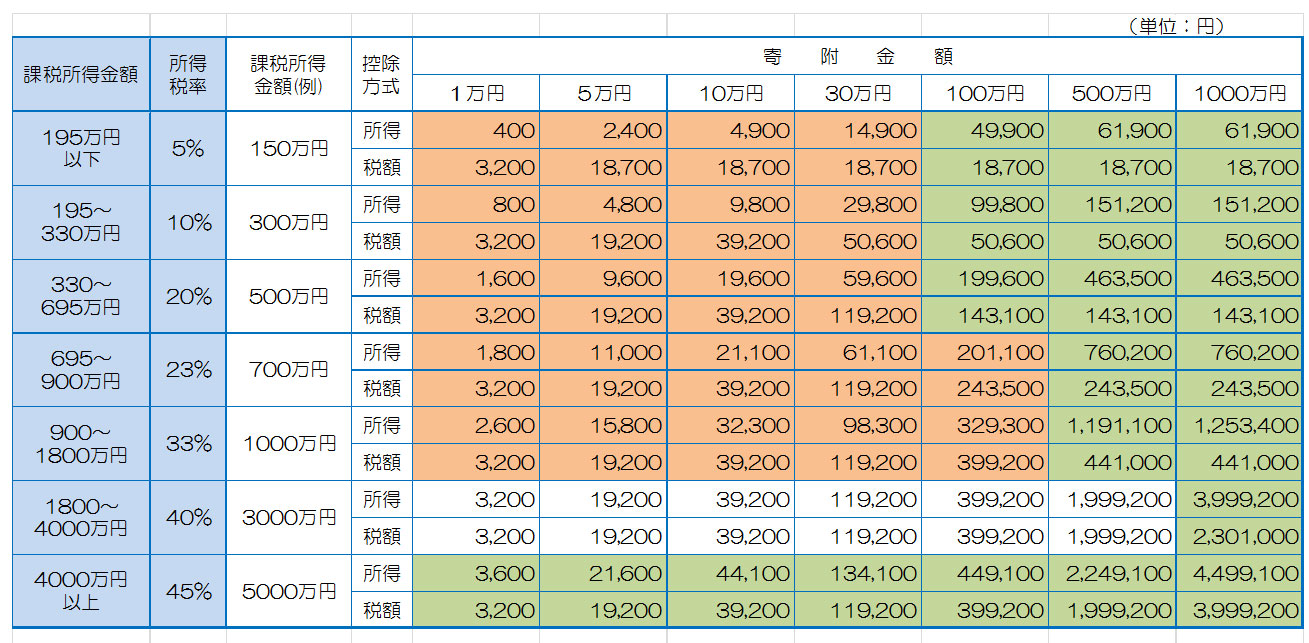

確定申告による所得税還付金額の目安

(あくまで目安ですのでご参考としてお取扱いください。)

上段は所得控除を選択した場合の所得税還付金額

下段は税額控除を選択した場合の所得税還付金額((寄付金額-2,000円)×40%、ただし年間所得税額の25%が上限)

■税額控除による還付の方が多い

■所得控除による還付の方が多い

優遇措置を受ける手続き

上記の措置を受けるため、確定申告に必要な「寄附金領収書」等を発行しますので、大切に保管してください。領収書がお手元に届くのは、ご寄附をいただいた翌月の中旬頃になります。

確定申告期間に、本学が発行した「寄附金領収書」を添えて税務署に申告してください。なお、税額控除を選んだ場合は、「寄附金領収書」に加え「税額控除に係る証明書(写)」を添えて申告してください。

(税務署で確定申告を行うと、所得税と個人住民税の両方の控除を受けることができます。)

住民税の寄附金控除のみを受ける場合は、市町村に申告してください。

個人住民税の寄附金税額控除

自治体の条例で、山梨大学への寄附金が控除対象として指定されている場合は、寄附された翌年の1月1日に当該自治体にお住まいの方は個人住民税(都道府県民税及び市町村民税)の税額控除が受けられます。

寄附金額から2,000円を差し引いた額の4%が個人県民税から控除されます。同じ寄附金が、市町村においても寄附金税額控除の対象に指定されている場合は、市町村民税分の6%と合わせて10%が控除されます。

【山梨大学への寄附金を条例で指定している自治体】

- 山梨県

- 甲府市、富士吉田市、都留市、山梨市、大月市、韮崎市、南アルプス市、北杜市、甲斐市、笛吹市、上野原市、甲州市、中央市、市川三郷町、早川町、身延町、南部町、富士川町、昭和町、道志村、西桂町、忍野村、山中湖村、鳴沢村、富士河口湖町、小菅村、丹波山村

※この制度は、都道府県・市町村がそれぞれの条例で寄附金控除の対象を指定するものですので、詳細については、お住まいの都道府県市町村に直接お問い合わせください。